4月4日盒马配资,深交所披露5家IPO企业终止审核,这是自2024年以来,单日内终止IPO审核最多的一天。如此密集终止并不多见,也更加凸显IPO在逆周期调节下的进一步趋冷,几家集体撤单项目成色各有哪些不同?被撤背后又有什么共性之处?

据深交所官网,于4月4日分别对皓吉达(中信证券)、洲宇设计(中信证券)、华艺生态(浙商证券)、方向电子(申万宏源承销保荐)、速迈医学(海通证券)等5家拟IPO企业终止审核,皆为发行人及保荐机构主动撤回申请而终止审核。

中信证券撤回皓吉达、洲宇设计2家项目

5家终止审核的拟IPO企业中,中信证券保荐项目占据2个,分别为皓吉达和洲宇设计。除上市板块不同外,两家公司均在被发出一轮问询后没有回复而终止审核。

皓吉达是一家以智能手机精密线圈的研发、设计、生产、销售作为核心业务的企业。

根据招股书,公司股东黄国平和黄碧婵作为一致行动人合计控制公司 85.52%股份,超过8成的持股比例成为关注点,而市场对于股权高度集中的担忧在于,企业在上市后会出现实控人抛售或操控股权的可能,侵犯到中小投资者的利益。

除股权高度集中外,皓吉达还存在几大风险问题,其中客户集中度较高与产品及应用领域较为单一尤为突出。招股书披露,公司对前5大客户的销售额占主营业务收入的比例分为别88.17%、93.82%、92.92%和86.38%。客户集中度较高的现象也必然会公司业务发展带来一定的风险。

其次,公司的收入来源较为单一。2020年至2022年,公司精密线圈对应销售占比分别为98.52%、99.31%及96.08%。虽自2020年起,公司的精密注塑、冲压产品开始贡献营收,销售金额分别为296.27万元、16612.2万元及9846.4万元,占主营业务收入比例分别为0.98%、32.64%及19%,但不难看出精密线圈业务仍占据大头,产品及应用领域较为单一的风险可能持续存在。

此次募集资金7亿元中,2.46亿元用于线圈生产基地建设项目。若未来公司与主要客户的合作发生不利变化、智能手机精密线圈市场出现竞争加剧、产品价格下降或需求下降等问题出现,则公司的经营业绩都将受到较为剧烈的风险影响。

由中信证券保荐的另一家拟IPO企业洲宇设计于2023年3月1日被深交所受理,是5家终止IPO企业中受理最早的一家,期间多次因财务资料过期被中止审核。公司与房地产行业联系紧密,因此存在着较高的行业风险。

招股书披露,洲宇设计是国内少数率先实现全国化布局、多产业延伸的综合性设计企业之一,为城市发展提供全方位的设计服务。

在房地产融资趋严、支付能力下降的背景下,公司不仅净利润受到影响,逐年下降,应收账款也随之增加。招股书披露,公司2020年至2023上半年的净利润分别为8843.6万元、8628.19万元、7121.7万元及3231.48万元,归母净利润从9498.01万元递减到3316.34万元。

此外,公司回款难度不断加大,2020年至2023上半年,公司应收账款及合同资产账面价值之和由4.20亿元增长到7.01亿元,占当期应收收入比例由61.50%增长到103.15%。

截至2023年6月末,公司应收账款及合同资产账面价值合计为7.10亿元,公司应收款项前五名客户金额占相应科目合计金额比例为 25.47%,而这一比例在2020年仅为61.50%。

同时,业务区域相对集中也是洲宇设计上市的“拦路虎”。2020年至2023上半年,公司西南地区的项目营业收入占同期主营业务收入的比例分别为 55.18%、45.25%、48.16及51.12%,公司在西南地区营业收入占比较高,而西部地区设计市场容量相对有限。

方向电子被连续三轮问询提价合理性

方向电子是一家专业从事精密连接器研发、生产和销售的高新技术企业,致力于为客户提供完善可靠、行业领先的互联系统解决方案。此次拟募资8.02亿元,保荐机构为申万宏源承销保荐。

在终止IPO之前,方向电子已经历了三轮问询与回复,但从撤回这一结果来看,有部分回复仍未获得深交所的认可。

从募集资金用途来看,公司拟使用4.80亿元用于精密连接器建设,2亿元用于补充流动资金,1.22亿元用于总部研发中心建设。但方向电子似乎账上并不缺钱,募集资金用途是否合理成疑。

具体而言,2020年至2023上半年,公司任一一项资产、负债的余额都未超过2亿元,经营现金流仅在2021年为负,且金额较小。资产负债率作为衡量企业现金流能否抵还负债的一大指标,方向电子的资产负债率由50.91%持续降低至31.90%,应收账款超九成账龄都在一年之内。种种现象反应出这2亿元的补充流动资金似有些不合理。

除此之外,深交所对方向电子向老客户连续提价的“迷之操作”,发出了共计三轮问询。2021年至2023年,方向电子的毛利率分别为20.30%、25.58%、28.63%,持续上涨,但背后却是主营产品单价的上涨及销量的下跌。

对此,深交所在首轮问询中,要求方向电子说明对部分客户提价、净利润大幅增长的合理性,以及2022 年采用对低毛利产品提价的方式快速提升盈利能力的原因及该方式是否可持续。

方向电子表示,2020年至2021 年,铜材、塑胶等主要原材料采购价格大幅上涨,使得产品销售毛利率下降,尤其是部分非高速类成熟期产品,市场较竞争激烈,逐渐出现低毛利甚至亏本出售的情况。所以自2021年起,公司开始陆续对产品提价,导致销量减少。

然而这番回答并没有使深交所信服,在第二轮问询函中进一步要求方向电子详细分析说明未在原材料价格大幅上升的 2021 年,而在原材料价格已趋稳或下滑、下游终端市场低迷、同行业公司产品价格因竞争激烈下降的 2022 年,对产品大面积提价的合理性。

方向电子的回答,基本是重复了上一轮问询的答复。这使得深交所在第三轮问询函中更深入地点出了问题的核心:要求方向电子说明是否存在与客户协调推迟至 2022 年集中实施提价、调节业绩的情形,并详细分析在竞争激励的情形下成熟期产品提价的合理性。

但方向电子仍未能给出详尽的解释,这也让公司的上市之路蒙上了一层阴影。

速迈医学、华艺生态撤回有何原因?

速迈医学的前脚大额分红,后脚募资补流,显然触及到了当下的舆情关注点。

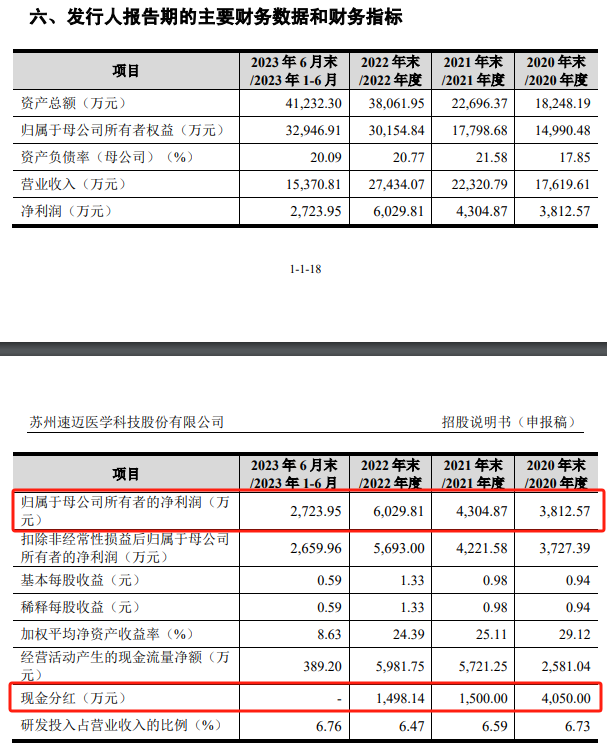

速迈医学是一家专注于从事手术显微镜研发、生产与销售的高新技术企业。2020年至2022年,公司占据了国内牙科手术显微镜40%至50%左右的市场份额。此次IPO速迈医学拟募资5.08亿元,用于年产手术显微镜扩产项目、研发中心升级、补充流动资金,分别拟投入2.98亿元、1.10亿元、1亿元,保荐机构为海通证券。

2020年至2022年,公司的营收分别为17619.61万元、22320.79万元、27434.07万元;归母净利润分别为3812.57万元、4221.58万元、5693万元;现金分红分别为4050万元、1500万元、1498.14万元。这意味着,速迈医学在报告期累计现金分红金额为7048.14万元,甚至有出现当期分红超过归母净利润的情况,合理性成疑。

与此同时,在原材料供应、专利纠纷、销售收入及主要经销商上,速迈医学也被深交所多次问询。

另一家终止IPO的企业华艺生态则和洲宇设计面对的问题相似,存在应收账款额较高、业务区域相对集中的问题。华艺生态是一家着重打造生态修复和园林景观两大业务的公司,此次IPO公司拟募资5亿元,保荐机构为浙商证券。

2020至2023上半年,公司收账款净额分别为 59335.91万元、69981.98万元、 52503.99万元和 63502.89 万元。同期应收票据(含应收款项融资)净额分别为 545.94 万元、1494.76万元、891.12万元和 55.00万元,合计占总资产的比例分别为 53.80%、58.34%、42.15%和 50.93%,整体水平处于高位,应收账款较高存在坏账风险。

同时,华艺生态的业务收入主要来源于安徽省内盒马配资,业务区域相对集中。具体来看,报告期内公司在安徽省的主营业务收入分别为50137.98万元、60588.50万元、67835.37万元和 32523.52万元,分别占总体比例的 79.82%、82.76%、86.48%和 81.02%,占比较高。